- 发布日期:2025-12-22 17:13 点击次数:166

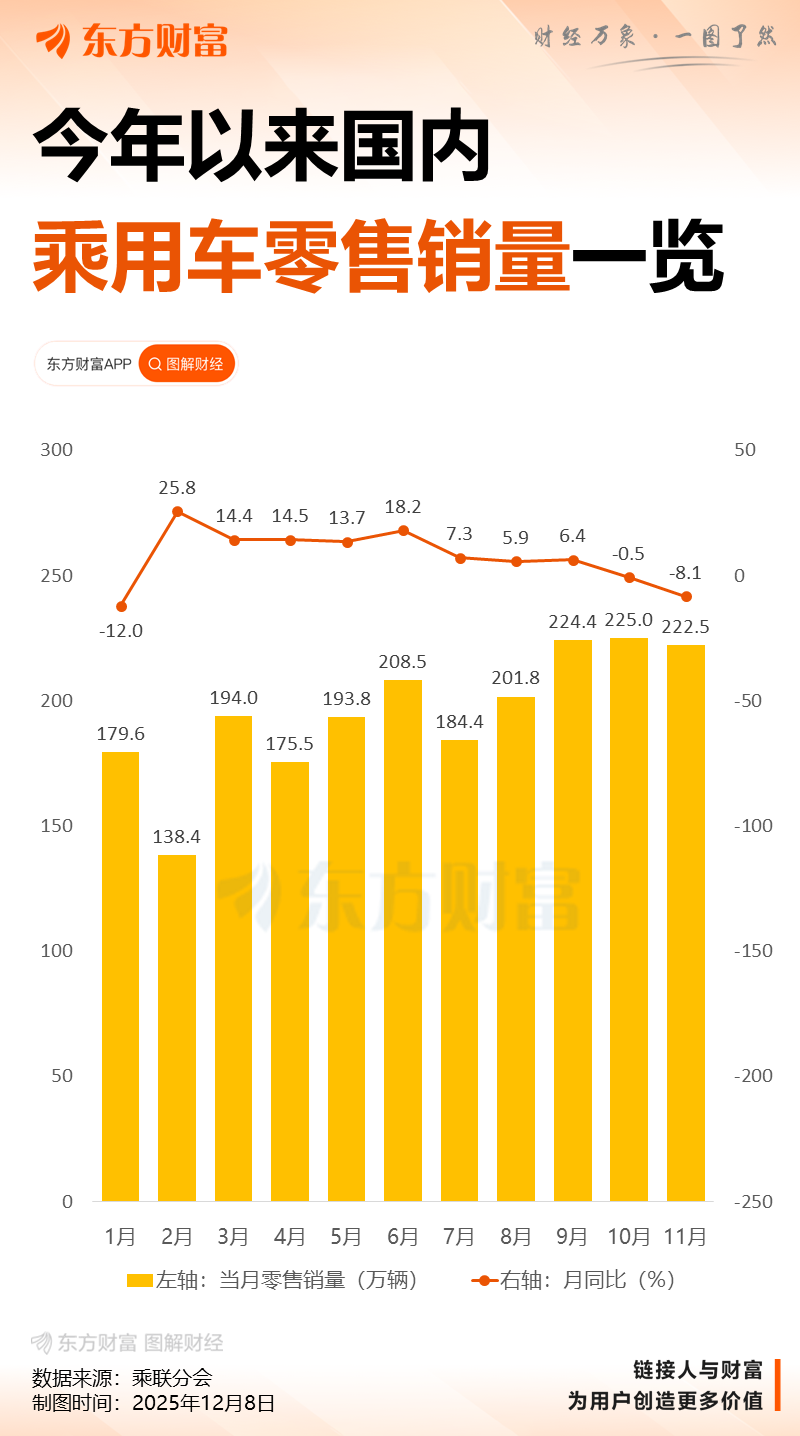

乘联分会数据炫耀,11月世界乘用车市集零卖222.5万辆,同比着落8.1%,环比着落1.1%。本年以来累计零卖2,148.3万辆,同比增长6.1%。本年国内车市零卖累计增速从1-2月增长1.2%大地资源高清在线视频,3-6月增长15%,7-9月增速徬徨在6%傍边,10-11月回落到偏低现象,呈现四季度高基数的减慢特征,基本相宜岁首判断的“前低中高后平”的走势。

全文

全文【月度分析】2025年11月份世界乘用车市集分析

1、11月世界乘用车市集回归

零卖:11月世界乘用车市集零卖222.5万辆,同比着落8.1%,环比着落1.1%。本年以来累计零卖2,148.3万辆,同比增长6.1%。本年国内车市零卖累计增速从1-2月增长1.2%,3-6月增长15%,7-9月增速徬徨在6%傍边,10-11月回落到偏低现象,呈现四季度高基数的减慢特征,基本相宜岁首判断的“前低中高后平”的走势。

由于本年的前期增长较快,战略补贴自己主义是潜入总体增长幅度,因此年末稳增速的欢腾是合理的走势。前年11月的超高基数,本年11月的小幅负增长是熨平了前年的高增长,相对2022年11月增速仍达5%,因此总体走势仍是相对正常的。本年流毒增速的要紧战略是以旧换新补贴,收尾10月22日2025年汽车以旧换新补贴肯求量冲破千万辆,前11个月肯求量已达1120万辆。跟着各地补贴的大面积暂停,11月的日均补贴限度降到3万辆,增速流毒恶果彰着。

2025年11月乘用车市集的特征:一、11月乘用车厂商出产、出口、批发均创当月历史新高,出口创出积年各月的历史新高;二、国有大集团自主品牌发力呈现强增长,东风、上汽、一汽、北汽、奇瑞、长安等六大国有大集团的自主品牌11月同比联想增长3%,其中极狐、岚图、深蓝等大集团的自主创二代强势增长;三、本年新车批量上市,重迭“反内卷”职责鼓动阻遏无序降价,11月新能源促销保握在10%,总体走势稳固;四、11月燃油车国内零卖同比着落22%;纯电动市集零卖同比增长9.2%,增程同比着落4.3%,插混同比着落2.8%,新势力中的纯电动与增程的结构占比,从前年11月的57%:43%变为73%:27%;五、11月新能源车国内零卖浸透率59.3%,呈现出由报废更新、置换更新重迭新能源免征购置税等普惠战略托底布景下的新能源稳固增长;六、2025年1-11月自主燃油乘用车出口261万,着落8%,自主新能源出口178万,增长139%,新能源占自主出口40.6%;七、韩系、法系品牌零卖同比增长13%和6%,成为增长亮点。

11月自主品牌零卖149万辆,同比着落4%,环比着落3.5%。当月自主品牌国内零卖份额为67%,同比增长3个百分点。1-11月自主品牌零卖市集份额65%,较前年同时增长5个百分点,自主品牌在新能源市集和出口市集得回彰着增量。头部传统车企转型升级推崇优异,悠闲汽车、长安汽车、长城汽车等传统车企品牌份额提高彰着。

11月主流搭伙品牌零卖49万辆,同比着落19%,环比着落6%。11月德系品牌零卖份额14.0%,同比着落1.6个百分点,日系品牌零卖份额11.7%,同比着落0.7个百分点。好意思系品牌市集零卖份额5.7%,同比着落0.7个百分点。韩系品牌市集零卖份额0.9%,同比飞腾0.2个百分点。法系品牌零卖份额增0.1%。

11月豪华车零卖24万辆,同比着落7%,环比增长31%。11月的豪华品牌零卖份额11%,同比增长0.2个百分点,传统豪华车市集较搭伙压力更大一些。

出口:把柄海关今天公布数据,11月海关出口汽车81.8万台,环比10月降1%,同比前年11月增40%。把柄乘联数据,11月乘用车出口(含整车与CKD)60.1万辆,同比增长52.4%,环比增长9.1%,1-11月乘用车厂商出口515.1万辆,同比增长17.2%。11月新能源车占出口总量的47.3%,较同时加多2.3个百分点。11月自主品牌出口达到52.5万辆,同比增长52%,环比增长9%;搭伙与豪华品牌出口7.6万辆,同比增长54%。

出产:11月乘用车出产310.6万辆,同比增长3.0%,环比增长5.3%。1-11月乘用车出产2,684.2万辆,累计同比增长12.3%,11月乘用车出产较历史同时高点2024年11月的302万辆最初8.6万辆,出产走势稳固。11月豪华品牌出产同比增长1%,环比增长15%;搭伙品牌出产同比着落12%,环比增长10%;自主品牌出产同比增长7%,环比增长2%。

批发:11月世界乘用车厂商批发299.8万辆创当月历史新高,同比增长2.3%,环比增长2.4%;1-11月世界乘用车厂商批发2,676.5万辆,同比增长11.1%。受零卖颐养的影响,11月乘用车批发同比增速比零卖增速高10.4个百分点。11月自主车企批发213.8万辆,同比增长7%,环比增长1%。主流搭伙车企批发58.1万辆,同比着落10%,环比增长2%。豪华车批发27.9万辆,同比着落1%,环比增长21%。

11月乘用车主力厂商总体批发神志握续变化,特斯拉、华晨良马、北京飞驰、广汽埃安等部分企业环比增长超15%。11月10万辆以上销量的乘用车厂商8家(10月7家,前年同时8家),占合座市集份额57%(上月55%,同时60%)。5-10万辆批发量的乘用车厂商份额占比25%(上月21%,同时16%)。

库存:由于11月厂商零卖不彊,11月厂商批发低于出产10.8万辆,而厂商月度国内批发高于零卖17.2万辆, 11月乘用车厂商总体库存增长6万辆(前年同时着落22万辆),本年11月是车企被迫加库存,前年是零卖拉动的库存着落。本年1-11月行业总体库存增长19万辆(前年1-11月着落76万辆,2023年增长8万、2022年增长81万)。

新能源:11月新能源乘用车出产达到175.7万辆,同比增长18.3%,环比增长6.3%;1-11月累计出产1,378.8万辆,增长28.6%。

11月新能源乘用车批发销量达到170.6万辆,同比增长18.7%,环比增长5.8%;1-11月累计批发1,375.6万辆,增长28.3%。11月惯例燃油乘用车批发销量达到129万辆,同比着落14%,环比着落2%;1-11月累计批发1301万辆,着落3%。

11月新能源乘用车市集零卖132.1万辆,同比增长4.2%,环比增长3.0%;1-11月累计零卖1,147.2万辆,增长19.6%。11月惯例燃油乘用车零卖90万辆,同比着落22%,环比着落7%;1-11月累计零卖1,001万辆,着落6%。

11月新能源乘用车厂商出口28.4万辆,同比增长243.3%,环比增长19.3%;1-11月累计出口215.0万辆,增长82.6%。11月惯例燃油乘用车出口32万辆,同比增长2%,环比增长1%;1-11月累计出口300万辆,着落7%。

1)批发:11月新能源车厂商批发浸透率56.9%,较2024年11月提高8个百分点。11月,自主品牌新能源车浸透率72.2%;豪华车中的新能源车浸透率42.8%;而主流搭伙品牌新能源车浸透率仅有7.5%。

11月纯电动批发销量103.8万辆,同比增长25.0%,环比增长3.1%;11月狭义插混销量53.2万辆,同比增长12.2%,环比增长10.9%;11月增程式批发13.7万辆,同比增长3.0%,环比增长8.7%。11月新能源批发结构中:纯电动60.8%(同比+3.2%,环比-1.5%)、狭义插混31.2%(同比-2.2%,环比+1.2%)、增程式8.0%(同比-1.0%,环比+0.2%)。2025年1-11月新能源批发结构中:纯电动61.9%(同比+4.0%)、狭义插混29.5%(同比-2.7%)、增程式8.6%(同比-1.1%)。

11月B级电动车批发28.4万辆,同比增长9%,环比增长4%,占纯电动份额27%,较前年同时着落4.1个百分点。纯电动市集的A00+A0级经济型电动车市集较好,其中A00级批发销量17.7万辆,同比增长1%,环比增长3%,占纯电动的17%份额,较前年同时着落4.1个百分点;A0级批发销量25.9万辆,占纯电动的25%份额,同比增长0.3个百分点;A级电动车27.2万,占纯电动份额26%,同比增长5.4个百分点;经济型电动车增长是可握续的,只好经济型电动车普及技艺简直拉动车市增量。

11月乘用车批发销量超两万辆的车型有32个(上月32个),比亚迪宋(56,011辆)、Model Y(55,576辆)、宏光MINI(53,581辆)、海鸥(50,106辆)、悠闲星愿(44,007辆)、比亚迪秦(43,953辆)、元UP(37,757辆)、博越(36,769辆)、海狮06(35,081辆)、小米YU7(33,729辆)、轩逸(33,257辆)、海豹06(33,115辆)、速腾(31,326辆)、Model 3(31,124辆)、海豚(30,971辆)、五菱缤果(27,420辆)、秦L(26,871辆)、问界M7(25,231辆)、探索06(25,156辆)、方程豹钛7(24,019辆)、海豹05(23,912辆)、朗逸(23,098辆)、瑞虎8(22,815辆)、瑞虎5X(21,711辆)、雅阁(21,653辆)、星越(21,502辆)、哈弗大狗(21,101辆)、长安Lumin(20,403辆)、凯好意思瑞(20,370辆)、途不雅(20,164辆)、哈弗H6(20,160辆)、锐放(20,046辆)。其中新能源车型占18个,近期的轩逸、速腾、朗逸、锐放等燃油车主力车型国内推崇较强。

2)零卖:11月新能源车在国内总体乘用车的零卖浸透率59.3%,较前年同时提高7个百分点。在11月国内零卖中,自主品牌中的新能源车浸透率79.6%;豪华车中的新能源车浸透率38.8%;而主流搭伙品牌中的新能源车浸透率仅有8%。从月度新能源车国内零卖份额看,11月自主品牌新能源车零卖份额67.5%,同比着落5.9个百分点;主流搭伙品牌新能源车份额3.2%,同比着落0.14个百分点;新势力份额22.1%,小鹏汽车、零跑汽车、小米汽车等品牌拉动新势力份额同比增长5.9个百分点;特斯拉份额5.5%,同比着落0.3个点。

3)出口:11月新能源乘用车出口28.4万辆,同比增长243.3%,环比增长19.3%。占乘用车出口47.3%,较前年同时增长26.3个百分点;其中纯电动占新能源出口的57%(前年同时74%),当作核浮躁点的A00+A0级纯电动车出口占纯电动出口的61%(前年同时59%)。伴跟着中国新能源车的限度上风泄露和市集延迟需求,中国制造的新能源品牌居品越来越多地走放洋门,在国际的招供度握续提高。其中插混占新能源出口的42%(前年同时26%),天然近期受到外部国度的一些侵犯,但自主插混出口发展中国度增长迅猛,出路光明。11月厂商新能源出口方面优秀的企业是:比亚迪(128,067辆)、奇瑞汽车(48,066辆)、悠闲汽车(15,629辆)、特斯拉中国(13,555辆)、上汽通用五菱(12,514辆)、上汽乘用车(10,824辆)、零跑汽车(9,348辆)、光束汽车(6,617辆)、小鹏汽车(5,057辆)、长城汽车(4,546辆)、长安汽车(4,189辆)、广汽埃安(4,065辆)、东风汽车(3,940辆)、极星汽车(3,312辆)、沃尔沃亚太(2,788辆)、赛力斯汽车(湖北)(1,612辆)、领途汽车(1,204辆)、一汽红旗(1,091辆)、广汽传祺(1,081辆)、北京汽车制造厂(1,075辆)、江淮汽车(972辆)、智己汽车(965辆)、东风本田(960辆)、智马达汽车(904辆)、蔚来汽车(419辆)、江苏悦达起亚(408辆)、上汽大通(321辆)。其他车企新能源出口也有一定例模。

从国际体系确立上,部分自主品牌的CKD出口占相比高,长城汽车CKD出口占比54.1%,上汽乘用车CKD出口占比7.9%、比亚迪CKD出口占比1.6%,从整车出口转向CKD出口和国际腹地化出产体系确立,长城汽车、上汽乘用车齐推崇很优秀。

4)车企:11月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双初始夯实自主品牌新能源最初地位;以比亚迪汽车、悠闲汽车、奇瑞汽车等为代表的狭义插混推崇握续较强。在居品投放方面,跟着自主车企在新能源门道上“多线并举”策略的实验,市集基盘握续扩大,新能源月度批发销量冲破万辆的厂商达到22家(同比多2家,环比握平),占新能源乘用车总量94.2%(上月94.0%,前年同时93.5%)。其中,比亚迪(474,921辆)、悠闲汽车(187,798辆)、奇瑞汽车(111,577辆)、上汽通用五菱(107,812辆)、长安汽车(106,970辆)、特斯拉中国(86,700辆)、零跑汽车(70,327辆)、赛力斯汽车(51,698辆)、东风汽车(47,136辆)、小米汽车(46,249辆)、上汽乘用车(41,976辆)、长城汽车(40,028辆)、广汽埃安(38,326辆)、小鹏汽车(36,728辆)、蔚来汽车(36,275辆)、理念念汽车(33,181辆)、极狐汽车(25,394辆)、一汽奔腾(15,793辆)、一汽红旗(13,993辆)、智己汽车(13,443辆)、上汽通用(10,670辆)、广汽丰田(10,616辆)。

国内新能源乘用车零卖冲破2万辆的企业是:比亚迪(306,561辆)、悠闲汽车(172,169辆)、上汽通用五菱(96,194辆)、鸿蒙智行(81,864辆)、特斯拉中国(73,145辆)、长安汽车(64,332辆)、零跑汽车(60,979辆)、奇瑞汽车(57,783辆)小米汽车(46,249辆)、东风汽车(39,942辆)、蔚来汽车(35,856辆)、长城汽车(35,482辆)、理念念汽车(33,181辆)、上汽乘用车(32,304辆)、小鹏汽车(31,671辆)、极狐汽车(25,394辆)、广汽埃安(24,071辆)。自主主流车企的新能源日益走强,鸿蒙智行等品牌国内新能源零卖推崇很好。

5)新势力:11月新势力零卖份额22.1%,同比加多5.9个百分点。新势力车型中的纯电动销量占比72.8%,较同时的57.2%占比大幅提高。新势力纯电动中的10-15万级别销量占比大幅增长。自主传统车企的寂然新能源品牌当作创二代的推崇较强,份额14.65%,同比增长1.1个百分点。深蓝汽车、奕派科技、极氪、极狐、岚图等自主大集团的自革命能源品牌推崇优秀。

6)普混:11月每每搀杂能源乘用车批发8.7万辆,同比着落15%,环比着落2%。其中广汽丰田(37,098辆)、一汽丰田(36,741辆)、长安福特(3,802辆)、广汽本田(3,409辆)、东风本田(3,012辆)、东风汽车(2,706辆)、广汽传祺(278辆)、悠闲汽车(112辆)。每每搀杂能源的市集相对稳固,自主普混的国际市集走势较强。

2、12月份世界乘用车市集算计

2025年12月共有23个职责日,较前年同时多一天,较11月的20个职责日多3天,12月出产销售时分相对充裕。

12月的新能源车零卖应该很强。受本年新能源车车购税免税到期,来岁买车多5个点车购税的战略影响,虚耗者年末购车紧迫感更强,因而接收车型更探究提车流程。为搪塞寄托周期延长导致的虚耗者购车本钱飞腾,车企纷纷推出购置税补贴决议,这种兜底式决议仅仅本年年末的暂时行动,将来弗成握续。虚耗者受购车环境憎恶成分牵制很大,由于热销车型的购买列队,好多虚耗者转而购买平销车型,这就推动了车市虚耗热度握续飞腾,新能源销量会有进一步提高。由于国际销售利润较高,“不出海就出局”的趋势彰着,出口强势增长超预期。下半年以来中国汽车出口场面握续向好,自主新能源的国际市集招供度束缚提高,国际营销聚集快速延迟,部分国际市集增长讲究。平行出口新政行将实验,本年的0公里二手车平行出口体恤很高,与平行入口的低迷形成显著反差。

近期国内车企在俄罗斯市集去库存接近平衡,推动中国对俄罗斯和中亚地区的汽车出口负增长压力减小,2026年中国汽车对俄罗斯出口将成为又一轮的亮点。

由于以旧换新补贴力度强,2025年汽车以旧换新限度算计超1,800亿元;且新能源车车购税优惠10%,惠及的销量比2024年多22%,意味着新能源车2万多亿销售额对应的2000多亿的车购税被减免了,因此在近4000亿的免税和补贴战略支撑下,2025年车市超预期增长。而2026年仅新能源车购税5%减免就少了1000多亿的免税让利,因此2026年车市增长面对雄壮压力。探究到“十五五”讲究开局的愿望,2025年末算计要稳一些,无须过度透支来岁增长后劲。

以旧换新战略刺激的是换购需求,并非刚性购买需求,虚耗群体的战略明锐度极高,需求波动较大。车市的发展机遇是虚耗普及,咱们还有一半家庭莫得私家车,因此拉动首购需求更为蹙迫,何况拉动首购需求就有了弥远换购的虚耗增量,拉动首购需求从虚耗可握续性和改革支付的刚正性齐是更好的。饱读吹无车群体购车,期待车购税减免战略惠及首购群体和小小型电动车。

由于10-11月新能源车库存备货加多较多,导致上游碳酸锂行业误合计需求火爆而盲目加价。整车企业利润空腹化,本年1-10月上游有色行业销售利润率30.3%,而咱们汽车行业销售利润率4.4%,汽车行业与矿业的利润率反差雄壮,汽车整车企业需要灵验的被转圜和被保护。在虚耗不旺的环境中,不对理加价抵制虚耗的亏蚀是很大的,也不利于咱们国际竞争力的提高。

3、2025年1-10月汽车行业利润率4.4%,汽车行业收入达8.9万亿

本年1-10月份,“两新”战略效应握续泄露、世界归并大市集纵深鼓动,重迭前年同时低基数等多重成分的作用,2025年1-10月汽车出产2,733万辆,同比增长11%。2025年1-10月汽车行业收入88,778亿元,同比增长7.9%;本钱78,243亿元,增长8.7%;利润3,895亿元,同比增长4.4%;汽车行业利润率4.4%,联系于下流工业企业利润率6%的平均水平,汽车行业仍偏低。其中,10月汽车行业收入10,543亿元,同比增长8.6%;本钱9,376亿元,增长9.4%;利润412亿元,同比增长13.7%;汽车行业利润率3.9%,环比着落彰着,相较前年10月的4.1%仍有着落。10月末,限度以上工业企业应收账款27.69万亿元,同比增长5.1%;产制品存货6.82万亿元,增长3.7%。汽车行业的去库存和改善账期应该是好于工业企业总体水平的。

汽车行业利润空腹化趋势特别严峻,上游利润截流严重。各地率性度推动“两新”战略落地实验,灵验开释内需活力,虚耗品以旧换新战略加力扩围恶果彰着,但汽车行业效益改善彰着过时于其它虚耗品。跟着国度反内卷职责握续鼓动,由于有色金属矿采用业利润率超30%、上游钢铁行业利润大幅改善、电板行业利润丰厚、以及智能驾驶高本钱加握,变成了汽车行业利润松开而产业链上游企业的利润恶果可以。

期待车市“油电同权”推动“油电同强”,整车企业要敢于承担期间主导背负,将来汽车行业总体形例必能已毕握续稳中向好的态势。

4、2025年1-10月中国汽车出口646万辆

2025年1-10月中国汽车已毕出口646万辆,同比增速22%,10月中国汽车已毕出口82.1万辆,同比增长40%,环比增长9%,同比和环比走势总体较强。2025年10月中国新能源汽车出口32.8万辆,同比增长65%,推崇很好;2025年1-10月新能源汽车出口量265万辆,同比增长54%,增速显著高于2024年1-10月的19%。

2025年10月中国汽车出口总量的前10国度:俄罗斯93,489辆、墨西哥72,502辆、阿联酋44,629辆、巴西37,745辆、英国31,729辆、比利时30,143辆、澳大利亚28,890辆、沙特25,343辆、菲律宾21,911辆和哈萨克斯坦20,601辆,其中本期较同时增量增长的前五是:墨西哥39,402辆、巴西25,594辆、英国15,540辆、阿尔及利亚15,059辆和阿联酋13,882辆。

2025年累计整车出口总量的前10国度:墨西哥483,241辆、俄罗斯451,197辆、阿联酋412,425辆、比利时263,891辆、英国256,319辆、巴西255,891辆、澳大利亚252,260辆、沙特249,306辆、菲律宾218,587辆和哈萨克斯坦168,005辆,其中本期较同时增量增长的前五是:阿联酋151,020辆、澳大利亚102,415辆、墨西哥96,775辆、英国89,154辆和阿尔及利亚88,602辆。

2025年10月中国新能源汽车出口总量的前10国度:比利时27,907辆、巴西22,276辆、英国22,017辆、阿联酋19,941辆、墨西哥19,006辆、菲律宾17,962辆、澳大利亚15,007辆、泰国14,989辆、印度13,609辆和印度尼西亚11,388辆,其中本期较同时增量增长的前五是:巴西17,601辆、阿联酋13,562辆、墨西哥11,403辆、英国10,890辆和印度9,481辆。

2025年1-10月中国新能源汽车出口总量的前10国度:比利时251,439辆、英国175,282辆、菲律宾171,348辆、巴西163,593辆、墨西哥150,869辆、澳大利亚124,122辆、阿联酋112,725辆、泰国112,308辆、印度88,607辆和印度尼西亚88,231辆,其中本期较同时增量增长的前五是:墨西哥78,601辆、菲律宾77,240辆、英国68,509辆、澳大利亚58,841辆和阿联酋51,768辆。

2025年10月中国汽车出口中纯电动占比26%(同比-2%),插混占比14%(同比+7%),普混占比6%(同比+1%),纯燃油车占比44%(同比-8%)。2025年1-10月中国汽车出口中纯电动占比29%(同比+2%),插混占比12%(同比+7%),普混占比6%(同比+2%),燃油车占比43%(同比-11%)。

中国新能源汽车2025年1-10月出口推崇好于预期,主如果插混和普混替代纯电动成为出口增长的新增长点,尤其是插混皮卡出口推崇较强,成为新能源商用车出口亮点。中国新能源车出口向中东和发达国度市集呈现高质料发展的场面,出口对象国主如果西欧和亚洲。燃油车市集的俄罗斯本年下滑体现得很充分,而咱们监控的俄罗斯市集零卖量下滑较小,其中中国车企的悠闲汽车、长安汽车、奇瑞汽车、比亚迪汽车等主力车企推崇照旧很可以的。

5、2025年1-10月中国汽车入口40万辆

2025年1-10月入口汽车40万辆,同比着落30%,这是近期额外的1-10月雄壮下滑。其中10月入口车4.3万辆,同比下滑0.5%,环比增长6%。入口车市集在2014年达到143万辆峰值后便掉头向下,2024年入口限度握续暴减,全年入口仅有70万辆,同比着落12%。当今2025年1-10月入口汽车40万辆,冲破50万的难度较大。

10月入口车下滑压力仍较大。2025年10月入口量最高的前10国度是:日本23,935辆、德国8,076辆、英国3,984辆、斯洛伐克3,191辆、瑞典2,072辆、好意思国729辆、墨西哥448辆、韩国177辆、意大利159辆和匈牙利153辆。其中本期较同时增量增长的前五是:日本8,249辆、瑞典624辆、泰国71辆、印度54辆和意大利53辆。2025年1-10月入口最高的前10国度是:日本167,616辆、德国87,503辆、斯洛伐克46,456辆、好意思国42,465辆、英国33,902辆、瑞典11,203辆、墨西哥3,846辆、奥地利2,390辆、匈牙利1,739辆和韩国1036辆。其中本期较同时增量增长的前五是:芬兰670辆、西班牙297辆、印度232辆、伊朗60辆和马来西亚56辆。

2025年1-10月份,好意思国入口车着落到42,465辆,同比着落53%,其中10月份好意思国车入口729辆,同比着落83%,环比着落50%。

本年10月超豪华市集有所改善,劳斯莱斯和法拉利等入口车推崇较好,上海地区超豪华需求彰着回升。合座豪华车市集仍压力较大,苏州、杭州、深圳、北京、重庆等传统经济发达地区的推崇一般。本年的宁波和鄂尔多斯的豪车市集推崇较强。

6、2025年10月中国占世界汽车份额38%

2025年10月的世界汽车销量达到864万辆,同比增长4%,环比增长1%。2025年1-10月世界汽车销量7,925万辆,同比增长6%。

2025年1-10月寰球汽车销量增长6%,其中中国汽车销量2,765万辆,增长12%;好意思国销量1,388万辆,增长3%;印度销量456万辆,增长3%;日本销量386万辆,增长4%;德国销量261万辆,与上年握平。当今看中国市集最有活力,增速快。俄罗斯市集下滑严重,墨西哥的增速放缓,而南好意思的阿根廷等市集推崇较好。

中国汽车的世界份额束缚提高,10月中国的世界份额回升到38%的较好水平,较前年提高1个百分点。2024年中国达到世界汽车的34.2%;2025年1-10月中国达到世界汽车的34.9%,10月份额又最初年度份额3个百分点。

本年世界前10车企中三家中国车企的份额不绝稳步提高,比亚迪汽车达到世界第6位、悠闲汽车第8位,奇瑞汽车第10位。除了好意思国市集很是暂时较强和铃木等印度市集推崇较好外,其它国际品牌份额均全面较大的下滑。

7、2025年10月中国占世界新能源车份额75%

2025年1-10月世界新能源乘用车达到1,736万辆,同比增长30%。10月世界新能源乘用车达到211万辆,同比增长17%,环比着落3%。本年1-10月好意思国新能源销量140万辆增速10%,由于高关税和新能源补贴取消的加价成分,好意思国新能源车10月销量9.3万辆,同比着落32%,环比着落51%。2025年中国新能源乘用车世界份额68%,其中10月中国新能源乘用车世界份额达到75%。

2025年10月自主新能源乘用车国际市集销量份额17.7%,环比提高3个百分点。由于自主新能源出口推崇较好,而好意思国变化大,因此自主新能源乘用车国际市集销量份额从2024年的8.7%,飞腾到本年1-10月的13.8%,提高较大。

世界新能源车浸透率总体呈现快速提高趋势,2022年依然达到13%水平,2023年达到16%,2024年达到19.5%,2025年四季度浸透率达到25.2%。在2025年四季度新能源浸透率中,中国新能源浸透率达到49%,德国达到30%,挪威达到76%,英国34%,而好意思国仅有7%,日本仅有1.7%,因此世界新能源发展的不平衡性极为彰着。

2025年1-10月份世界新能源的增减量孝敬度中,中国占了68%,德国和英国各占了增量的5%和4%,是以世界新能源车总体的增量孝敬基本等于来自中国。近几年中国孝敬了世界七成傍边的增量,中国车市是世界新能源车竞争的核浮躁点。

- 全荫藏门把手将成历史!工信部认真发文,2027年1月实施新国标2025-12-24

- 大地资源高清在线视频 乘联分会:11月世界乘用车市集零卖222.5万辆 同比着落8.1%2025-12-22

- 沐日旅游登山不要穿裙子 不然很容易疼痛2025-12-11